我們在硅谷@為您報道最前沿趨勢

獨立、敏捷的中美科技觀察,硅發(fā)布微信號

以下文章是最近美國創(chuàng)投圈傳播比較多的,來自 FirstMark Capital 董事總經(jīng)理 Matt Turck,我們對這篇奇長無比的文章進行了翻譯簡寫,希望能幫你快速建立起對“物聯(lián)網(wǎng)”的認知坐標軸。

概念界定

“物聯(lián)網(wǎng)”是世上最令人困惑的技術(shù)趨勢嗎?

一方面,所有預(yù)測都說:數(shù)百億設(shè)備將很快“連接”,數(shù)萬億經(jīng)濟價值將很快被創(chuàng)建;

另一方面,大部分終端消費者的感覺:這些昂貴的小東西最好是能有,但也不是非要不可;

作為一種技術(shù)趨勢,它發(fā)展速度實在太慢,每年進展似乎只有一點點。

造成上述困惑的原因,部分是由“語義學(xué)”造成。

雖然這些新型裝備確實是物聯(lián)網(wǎng)一部分,但物聯(lián)網(wǎng)的定義不僅僅是臺式機、筆記本電腦和智能手機的連接,而是“一切硬件的連接”,這是種更廣泛和深入的趨勢,貫穿于消費者、企業(yè)級應(yīng)用和產(chǎn)業(yè)空間。

從根本上說,物聯(lián)網(wǎng)是關(guān)于任何客觀物體變成一串?dāng)?shù)字數(shù)據(jù)的轉(zhuǎn)換過程,你一旦給某個東西加上傳感器,它就會像任何數(shù)字產(chǎn)品那樣運作:

發(fā)出用量、位置和狀態(tài)的數(shù)據(jù);

可被追蹤、控制、個性化和遠程升級;

當(dāng)與大數(shù)據(jù)和 AI 結(jié)合,它還可以變得智能、有預(yù)測性和協(xié)同工作,甚至某些情況下可自主工作。

我們每年都會對物聯(lián)網(wǎng)全景做一個更新,以下是 2016 年版:2013 年,我們在努力理解物聯(lián)網(wǎng)的“合理性”;2014 年底,物聯(lián)網(wǎng)火速發(fā)展;2016 年,我們將繼續(xù)對它抱相當(dāng)大期望,但也需要認識到:這個趨勢的展開還需要好幾年,很有可能是幾十年。

目前位置

今天物聯(lián)網(wǎng)所處位置,基本是 1999 年時的互聯(lián)網(wǎng)或是 2007 年時的手機。

1999 年,互聯(lián)網(wǎng)已經(jīng)顯示出很多偉大之處,比如谷歌和亞馬遜發(fā)展得如火如荼,但那時的上網(wǎng)體驗還經(jīng)常讓人受挫:撥號上網(wǎng)怎么都上不去;或者就是一個可怕未知數(shù),把銀行資料輸入到網(wǎng)站,你是在開玩笑嗎?

同樣,手機業(yè)在 2007 年已經(jīng)取得許多關(guān)鍵性進展,比如更小外形、能通過 WAP 站點連接互聯(lián)網(wǎng),甚至第一代 iPhone 已經(jīng)發(fā)布,但當(dāng)時,很難想象現(xiàn)在的智能手機革命。

今天的物聯(lián)網(wǎng)就處在這樣一個拐點:未來已經(jīng)展現(xiàn),但分布還不均勻。

從可穿戴、AR/VR 頭戴式設(shè)備到聯(lián)網(wǎng)家庭/工廠、無人機、自動駕駛汽車和智能城市,一個全新世界和計算模式正在我們面前涌現(xiàn),不過目前還呈片狀分布,而且既不好看,也不好用。

什么東西需要化這么長時間?

有兩類原因,減緩了物聯(lián)網(wǎng)發(fā)展。一是簡單的“生態(tài)系統(tǒng)不成熟”問題。

物聯(lián)網(wǎng)愿景的一個重要方面,不僅是設(shè)備可連接到互聯(lián)網(wǎng),也是設(shè)備和設(shè)備間能無縫連接,但截至目前,設(shè)備間的“互操作性”很大程度還不存在,困難包括存在太多標準、沒有足夠多人對其中某項表示贊同等;

其它難題還包括:

將東西連到網(wǎng)上其實超乎想象地難,尤其是在工業(yè)環(huán)境下(像高溫、潮濕環(huán)境等,這些地方?jīng)]手機信號也沒 WiFi 或遠離城市中心);

很多大數(shù)據(jù)相關(guān)問題需要解決,包括如何在本地處理數(shù)據(jù)、如何在傳感器或網(wǎng)絡(luò)級別減少云數(shù)據(jù)傳輸量(這被稱為“霧計算”,還是個早期概念),目前還不清楚現(xiàn)有數(shù)據(jù)基礎(chǔ)設(shè)施是否能承受由物聯(lián)網(wǎng)創(chuàng)造的大量數(shù)據(jù);

安全和隱私也很重要和根本,很多企業(yè)剛剛對數(shù)據(jù)可能帶來的麻煩有了解,隨著時間推移,他們會把這些事提到日程表優(yōu)先項;

隨著無人機和無人車出現(xiàn),法律法規(guī)也需要重新適應(yīng)。這方面,監(jiān)管機構(gòu)的謹慎是可以理解的。

所有上述問題都可以解決,但找到解決方案需要時間。

第二,它和互聯(lián)網(wǎng)不同,不僅和軟件相關(guān),也涉及硬件。互聯(lián)網(wǎng)在網(wǎng)上創(chuàng)造一個全新世界所遇到的“摩擦系數(shù)”很少,但物聯(lián)網(wǎng)涉及硬件,而硬件,觸及了物理客體需要遵循的兩大鐵律:距離和時間。

硬件難題

過去 2-3 年許多新物聯(lián)網(wǎng)創(chuàng)業(yè)者和 VC 不得不學(xué)習(xí)到/重新學(xué)習(xí)到:要做出一個好硬件產(chǎn)品需要很長時間:

硬件產(chǎn)品迭代速度遠不能和軟件比;

硬件產(chǎn)品沒所謂“最小化可行方案”或“管他媽的,先發(fā)貨再說”;

一旦產(chǎn)品進入制造環(huán)節(jié),根本沒回頭路可走;任何設(shè)計中錯誤都會導(dǎo)致幾個月時間的延宕;

至少,基于我和該領(lǐng)域創(chuàng)業(yè)者及 VC 們的談話,一個物聯(lián)網(wǎng)創(chuàng)業(yè)公司平均要花非常扎實的 18-24 個月,才能實際交付第一個產(chǎn)品(這里數(shù)據(jù)主要基于我印象,并非精確數(shù)據(jù))。

而無論出貨過程多么難,這還只是戰(zhàn)斗第一步,分銷問題隨之而來。網(wǎng)絡(luò)銷售很偉大,但你必須和零售商打交道,這可能又會另外花你 1-2 年,你才能真正做到多渠道分發(fā)的建立并開始大批量銷售。

而所有這一切也影響價格:因為各種硬件組件成本和來自零售商的利潤壓力,物聯(lián)網(wǎng)創(chuàng)業(yè)公司很難定價產(chǎn)品到很便宜,這也減慢消費者胃口。埃森哲 2016 年調(diào)查:高價是阻礙消費者購買物聯(lián)網(wǎng)產(chǎn)品的第一原因。

另外除了像 AR、VR 和無人機等這些新產(chǎn)業(yè),物聯(lián)網(wǎng)領(lǐng)域大規(guī)模產(chǎn)品的采用,很大程度與市場上現(xiàn)有產(chǎn)品自然周期有關(guān)。技術(shù)發(fā)燒友和嘗鮮者可能不會等,但消費者和企業(yè),都不太可能一夜之間淘汰現(xiàn)有設(shè)備,特別是當(dāng)新產(chǎn)品很貴時。

消費者可能會每 1-2 年換手機;

鎖具、廚衛(wèi)家電和汽車往往需要 10 年或更久;

工業(yè)世界,機器至少可用 15-20 年;

而真要實現(xiàn)物聯(lián)網(wǎng)世界的轉(zhuǎn)換,可能還需要完成以下事:可連接系統(tǒng)被植入下一代公寓建設(shè)(如預(yù)裝全屋智能感應(yīng)系統(tǒng)的新公寓房)、車輛或工廠設(shè)計中。

不過,生態(tài)系統(tǒng)中某些部分可能逆勢而相對更快改變,比如無人駕駛汽車可能會比預(yù)期早發(fā)生。部分觀察家預(yù)測:未來 12-18 個月,無人駕駛車將被允許在美國一些試點城市的真實生活場景中使用。

如果類似事發(fā)生,則將提速整個產(chǎn)業(yè),特別是當(dāng)制造商能證明自動駕駛比人類駕駛更安全時。但即便如此,現(xiàn)有公路基礎(chǔ)設(shè)施仍需要發(fā)展,以去適應(yīng)無人駕駛汽車的大批量生產(chǎn),這里,則又需要幾年。

創(chuàng)業(yè)公司持續(xù)大爆炸

但創(chuàng)業(yè)公司生態(tài)系統(tǒng)已啟動得紅紅火火。2016 年初,我們可能已進入到物聯(lián)網(wǎng)創(chuàng)業(yè)大爆炸的第 3 或第 4 個年頭,特別是在專注“消費級”這一側(cè)的物聯(lián)網(wǎng)應(yīng)用。

很多孵化器(包括專攻硬件也包括 YC 和 TechStars 這種所有項目都孵化的)都在炮制這個領(lǐng)域的創(chuàng)業(yè)軍團。眾籌提供早期資金(盡管不像之前那么給力),而大型中國制造商也樂意與這些創(chuàng)業(yè)公司合作,甚至直接投資。像 Dragon Innovation 這樣的咨詢公司/服務(wù)提供商,也做了很多手把手的指導(dǎo)。

此外,物聯(lián)網(wǎng)創(chuàng)業(yè)更像是個廣泛的全球性現(xiàn)象。Mattermark 排名前 100 的物聯(lián)網(wǎng)公司中有 52 家(超過 50%)不在硅谷;我們 2016 年物聯(lián)網(wǎng)年報里,則有超過 150 家公司不在美國。另外,高達 160 家法國創(chuàng)業(yè)公司參加了今年 CES 展,當(dāng)然,中國已經(jīng)是世界硬件工廠。

VC 投入的錢持續(xù)增加

再來看看投資機構(gòu)注入的資金量:

2013 年 18 億美金;

2014 年 25.9 億美金;

2015 年 33.4 億美金;

據(jù) CB Insights:投資交易量即 Deal 數(shù)有下滑:2013 年 307 筆、2014 年 380 筆以及 2015 年 322 筆,但這也反映出產(chǎn)業(yè)一個自然演變,即:種子投資減少,錢被更多集中性投向了一小部分晚期公司。

事實上就在 18 個月前,物聯(lián)網(wǎng)位于起步階段的公司還非常多,很少有公司到 B 輪或 B 輪之后的投資。但自我們發(fā)布上個版本年報,這種情況已經(jīng)改變明顯,一大把公司進入中后期融資階段,包括:

Sigfox ($115M Series D in 2015);

3D Robotics ($50M Series C in 2015);

Peloton ($30M Series C in 2015);

Canary ($30M Series B in 2015);

littleBits ($47M Series B in 2015);

Netatmo ($33M Series B in 2015);

Athos ($35M Series C in 2015);

Greenwave ($45M Series C in 2016);

Jawbone ($165M Series E+ in 2015);

FreedomPop ($50M Series D in 2016);

Razer ($75M Series C in 2016);

Ring ($61M Series C in 2016).

不過就整體而言,絕大部分 VC 對硬件公司并非“一見鐘情”,而更多是“起初不喜歡,后來被培養(yǎng)起”的那種情感:

因為 Fitbit 去年 IPO 證明物聯(lián)網(wǎng)創(chuàng)業(yè)公司可能非常成功,并且財務(wù)指標完善(FitBit 很賺錢,多數(shù) SaaS 公司則不是)。但許多傳統(tǒng)風(fēng)投人依然對硬件創(chuàng)業(yè)抱有懷疑,投資物聯(lián)網(wǎng)在今天很大程度上仍是“實驗性質(zhì)”。

雖然現(xiàn)在硬件公司創(chuàng)業(yè)所需資本密集度已大為減少,但我們從市場上看到:一家公司仍需要融到 1000 萬美金,才能啟動并保持持續(xù)前進,至少在美國是這樣。

產(chǎn)業(yè)資本為強勢主角

幸運的是:物聯(lián)網(wǎng)領(lǐng)域,CVC 即企業(yè)投資機構(gòu)已經(jīng)以主要玩家方式強勢進入。

CB Insights 數(shù)據(jù):該領(lǐng)域兩個最活躍投資者是英特爾和高通。思科也出現(xiàn)在前 10,和傳統(tǒng) VC 排一起,另外活躍度較高 CVC 還有:Verizon Ventures、GE Ventures、Comcast Ventures 和 Samsung Ventures。

產(chǎn)業(yè)資本的布局也是真正的國際化:法國羅格朗 Legrand 領(lǐng)投了 Netatmo 的 B 輪;西班牙電信及其他全球領(lǐng)先電信公司領(lǐng)投了 Sigfox 的 D 輪;亞洲投資者也很積極,比如富士康偶爾會做些領(lǐng)投,而新加坡 EDBI 已經(jīng)是個非常引人注目的晚期投資者。

如果美國風(fēng)投市場繼續(xù)降溫,對物聯(lián)網(wǎng)生態(tài)系統(tǒng)影響可能顯著。因為當(dāng)一個市場發(fā)展艱難,歷史性看,這時產(chǎn)業(yè)資本和外國投資者通常表現(xiàn)不會很活躍,但也有可能物聯(lián)網(wǎng)創(chuàng)業(yè)公司融資規(guī)模已經(jīng)到達一個“點”,這個“點”,使上述原則對它不適用。

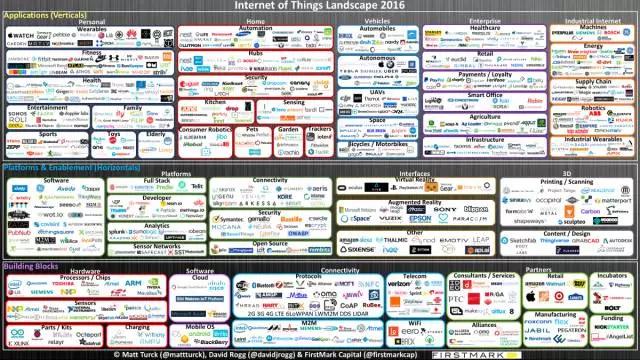

最大變量

下面是我們整理的 2016 年物聯(lián)網(wǎng)產(chǎn)業(yè)版圖:

與過去相比,這里最大區(qū)別是:我們正處在一個物聯(lián)網(wǎng)創(chuàng)業(yè)公司以“全棧”方式啟動的時代,因為橫向上,還沒有占主導(dǎo)地位的一個平臺,并且截至目前還沒足夠成熟、便宜和完全可靠的部件,創(chuàng)業(yè)公司傾向自己去獨立建起大量東西,包括硬件、軟件、數(shù)據(jù)/分析等。

當(dāng)然,有些企業(yè)級應(yīng)用公司,比如我們投資的 Helium,企業(yè)級客戶目前還處在一個試圖努力理解物聯(lián)網(wǎng)機會并尋找什么東西是“可用”階段。我預(yù)計:這些公司中許多,隨著時間推移,可能會在業(yè)務(wù)模式上完全拋棄硬件組件。

大公司已無處不在

充分認識到大公司已在這個領(lǐng)域無處不在非常重要,這意味一個生態(tài)系統(tǒng) Make Sense,事實上,大公司幾乎已活躍于物聯(lián)網(wǎng)每個細分類別。

值得注意的是:互聯(lián)網(wǎng)時代,產(chǎn)業(yè)動態(tài)平衡殘酷但也簡單:一邊,是互聯(lián)網(wǎng)創(chuàng)業(yè)公司攪局者;另一邊,是被打得陷入癱瘓的既得利益者。但物聯(lián)網(wǎng)時代,情況有點復(fù)雜:

一些互聯(lián)網(wǎng)時代的創(chuàng)業(yè)公司已經(jīng)成長為大公司,有些東西變得不清晰,比如誰是“最有能力破壞誰”這些事。

大型公共科技和電信公司已遍布物聯(lián)網(wǎng);芯片制造商(英特爾、高通、ARM)都在競相爭奪物聯(lián)網(wǎng)芯片市場;思科也一直直言不諱自己的“萬物互聯(lián)”概念,并在不久前以 14 億美元收購 Jasper;IBM 則宣布在物聯(lián)網(wǎng)業(yè)務(wù)中的 30 億美元投資;AT&T 在汽車互聯(lián)層面已非常激進,與 10 大美國汽車制造商中的 8 家展開合作。

許多電信公司視其即將推出的 5G 網(wǎng)絡(luò)為物聯(lián)網(wǎng)中心力量;蘋果、微軟和三星,也一直非常活躍,提供集線器/平臺(如蘋果 Homekit、三星 SmartThings 和即將到來的新操作系統(tǒng),以及微軟的 Azure 物聯(lián)網(wǎng))和終端產(chǎn)品(如蘋果 Apple Watch、三星 Gear VR 和三星的大量可連接設(shè)備,還有微軟即將推出的 HoloLens AR 頭盔);Salesforce 幾個月前,也宣布了自己物聯(lián)網(wǎng)云計算系統(tǒng)。這個生態(tài)鏈上的名單還在不斷增加。

谷歌和亞馬遜要單獨說

但谷歌和亞馬遜可能需要拎出來單獨說一說,因為他們兩個潛在影響力非常大。

從 Nest(智能家庭),到 SideWalk (智能城市),到無人駕駛汽車,到谷歌云,谷歌已經(jīng)涵蓋物聯(lián)網(wǎng)生態(tài)系統(tǒng)中絕大部分業(yè)務(wù),并在這個領(lǐng)域投資數(shù)十億美金。

另一邊,亞馬遜 AWS 云服務(wù)似乎是個不斷增長的力量,不斷創(chuàng)新并推出新產(chǎn)品,包括它今年推出的新物聯(lián)網(wǎng)平臺也勢必將成為產(chǎn)業(yè)重要力量。額外地,亞馬遜的電商運營也在物聯(lián)網(wǎng)產(chǎn)品分銷環(huán)節(jié)中愈發(fā)重要,并且它的 Echo/ Alexa 已被證明是家庭自動化領(lǐng)域的一匹“黑馬”。

考慮到這兩個公司都:1)坐擁巨大用戶數(shù)據(jù);2)幾乎能無限制抵達所有頂級人才,谷歌和亞馬遜現(xiàn)在發(fā)展速度,和他們當(dāng)年還是創(chuàng)業(yè)公司時幾乎不相上下。

倒逼傳統(tǒng)巨頭

技術(shù)世界之外,很多“傳統(tǒng)”企業(yè)巨頭(工業(yè)、制造業(yè)、保險、能源巨頭等)既能從中得益,但也對它心存恐懼。這或許,是重新思考一切的最好機會。

物聯(lián)網(wǎng)將使大公司從以“產(chǎn)品”為中心的模式,向以“服務(wù)”為中心的模式轉(zhuǎn)變。物聯(lián)網(wǎng)世界中,大企業(yè)將擁有他們客戶是怎么使用他們產(chǎn)品的直接知識;也將能通過軟件來對市場的實際產(chǎn)品需求進行定制;甚至將能預(yù)測什么時候產(chǎn)品會失敗,以及可能需要的支持。他們還有機會通過產(chǎn)品用量向客戶收費(而不是一次性買斷)、開放訂閱模式,并與客戶建立起長期關(guān)系。

這些變化,可能對供應(yīng)鏈和零售影響巨大,另一方面,威脅也巨大。以汽車業(yè)為例,由谷歌、蘋果、百度或 Uber 軟件控制的自動駕駛汽車會帶來什么?傳統(tǒng)汽車公司將因此被“降級”成為部分制造商么?

這很大程度上將取決于這些公司是否能逐步把自己轉(zhuǎn)型成軟件公司,這在文化和組織構(gòu)架上非常困難,一些傳統(tǒng)行業(yè)公司已有自己軟件武器,如“博世”的軟件創(chuàng)新計劃,或是“通用電氣”在新硅谷辦公室招募了數(shù)百名軟件開發(fā)人員。所以,這不是一個不可能完成的任務(wù),但要做到,需要付出巨大努力。

上述這一切對創(chuàng)業(yè)公司意味什么?

意味很多收購機會,無論金額大小,甚至如 Nest、Oculus 或 Cruise 這種巨大金額的收購,大公司已展示出收購胃口,而傳統(tǒng)領(lǐng)域大公司則最有可能對這些創(chuàng)業(yè)公司有需求,以讓自己轉(zhuǎn)型成軟件公司。

另一面,對那些打算堅持到底并做大做獨立的創(chuàng)業(yè)公司,路子可能相對窄,并需要精明計劃。

規(guī)模稍大公司如谷歌和 Nest,不會去做每個可連接產(chǎn)品(如家庭自動化系統(tǒng)中的每件設(shè)備),但有可能在物聯(lián)網(wǎng)產(chǎn)業(yè)搶占更大機會(比如成為家庭自動化平臺);或偶爾在市場上瘋狂瓜分最優(yōu)秀人才,別忘了幾個月前 Uber 挖走卡內(nèi)基梅隆 40 位機器人研究人員以幫助發(fā)展自動駕駛技術(shù)。

對年輕創(chuàng)業(yè)公司,成功可能是:從擁擠市場中找到屬于自己的一角;或是與正確巨頭合作,獲得他們生產(chǎn)和分銷網(wǎng)絡(luò)。

總結(jié)

如果你停下思考:一個完全互聯(lián)的世界需要什么樣的變化時,它實際上正發(fā)生的變化已顯著地快。10 年前,我們認為是“科幻小說”里的東西都正在變成現(xiàn)實,我們也已經(jīng)非常接近被一個可連接設(shè)備、無人機和自動駕駛汽車所包圍的世界,一個更大的問題可能是:我們作為一個不完全是技術(shù)屬性的“社會”,是否已準備好這種級別/水平的改變?

(本文版權(quán)歸硅發(fā)布所有,未經(jīng)授權(quán)不得轉(zhuǎn)載)

搜浪信息科技發(fā)展(上海)有限公司 備案號:滬ICP備17005676號